Au Québec, les travailleurs victimes d’un accident du travail ou d’une maladie professionnelle sont pris en charge par la Commission des normes, de l’équité, de la santé et de la sécurité du travail (ci-après la « CNESST »). Le régime mis en place permet notamment aux victimes de lésions professionnelles d’obtenir sans frais l’assistance médicale nécessaire à leur rétablissement, de recevoir une indemnité de remplacement du revenu lorsqu’ils ne peuvent travailler en raison d’une lésion professionnelle et d’obtenir une indemnité pour les préjudices corporels subis.

La CNESST agit donc comme un assureur au bénéfice des travailleurs du Québec. Pour l’année 2021, la CNESST estime les besoins financiers du régime à 2,93 milliards de dollars. Afin de financer le programme, les employeurs québécois cotisent auprès de la CNESST, ils acquittent ainsi 100 % des coûts du régime.

Dans ce court billet, nous vous proposons un survol de la mécanique de classification et de tarification utilisées par la CNESST.

La classification des activités de votre entreprise

Chaque année, la CNESST classe les entreprises dans une unité de classification en fonction de la nature de l’ensemble de leurs activités. Bien que généralement les entreprises soient classées dans une seule unité d’activité économique, il est possible d’être classée dans plus d’une unité. C’est notamment le cas lorsque l’entreprise exerce des activités de natures diverses.

Cette classification annuelle permet à la CNESST de regrouper les entreprises ayant des activités de nature similaire et de leur assigner un taux de prime de base, appelé le taux général de l’unité. Pour établir ce taux, la CNESST compare les coûts et le risque de lésions professionnelles associés aux employeurs de votre unité d’activité économique aux coûts et aux risques associés à l’ensemble des autres unités.

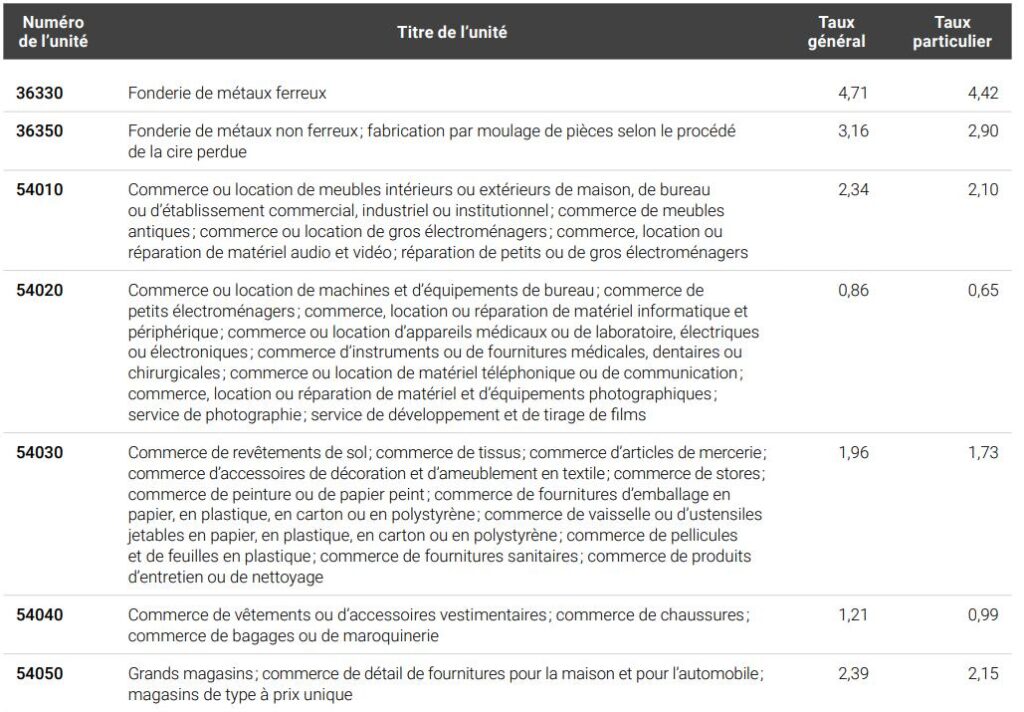

La CNESST publie annuellement une Table des taux, laquelle permet de constater le taux général de l’unité applicable à chaque unité d’activité économique.

Extrait de la Table des taux 2021 (Source : CNESST)

Comment est déterminé le taux de prime applicable à votre entreprise ?

Il y a trois modes de tarifications différents à la CNESST : le taux de l’unité, le taux personnalisé et la tarification rétrospective. Le mode de tarification applicable à votre entreprise pour une année donnée dépend généralement du montant total de vos cotisations annuelles de l’année précédente.

Le taux de l’unité (moins de 9 000 $ de cotisation annuelle)

Le taux de l’unité s’adresse aux entreprises dont la prime annuelle est généralement inférieure à 9 000 $. Il s’agit du mode de tarification le plus stable et prévisible.

La prime de l’entreprise assujettie à la tarification au taux de l’unité correspond au taux général associé à l’unité d’activité économique de l’entreprise, lequel est disponible dans la Table des taux.

Il s’agit d’un taux fixe qui ne tient pas compte du dossier d’expérience de l’entreprise. Ainsi, l’entreprise assujettie à ce mode de tarification bénéficiera très peu de ses efforts en matière de prévention des accidents de travail et de la bonne gestion de ses dossiers. Le taux de prime ne baissera pas à la suite d’une bonne année, tout comme il n’augmentera pas à la suite d’une année difficile.

Le taux personnalisé (entre 9 000 $ et 400 000 $ de cotisation annuelle)

Le mode de tarification au taux personnalisé s’adresse aux entreprises dont la prime annuelle se situe généralement entre 9 000 $ et 400 000 $. Plus votre cotisation annuelle à la CNESST est élevée, plus votre taux sera personnalisé et pourra s’éloigner, à la hausse ou à la baisse, du taux de l’unité applicable à votre entreprise.

Pour établir le taux de tarification personnalisé s’appliquant à votre entreprise, la CNESST compare notamment votre performance des quatre dernières années (2016 à 2019 pour le taux de l’année 2021) à celle des autres employeurs de votre unité d’activité économique et effectue une évaluation des risques de coûts futurs en fonction de vos expériences passées.

La tarification au taux personnalisé permet de récompenser les employeurs qui effectuent une saine gestion de leurs dossiers d’indemnisation et de pénaliser les employeurs récalcitrants.

La tarification rétrospective (plus de 400 000 $ de cotisation annuelle)

La tarification rétrospective s’adresse aux entreprises dont la prime annuelle est supérieure à 400 000 $. Il s’agit du mode de tarification le plus réactif puisqu’il est directement relié à la performance de l’employeur. Le taux de l’entreprise repose principalement sur le coût des lésions antérieures lui étant imputées durant l’année de tarification. On dit de ce mode de tarification qu’il est rétrospectif puisqu’il est ajusté annuellement en fonction de l’évolution des coûts engendrés par les lésions professionnelles des quatre dernières années.

Réduire sa cotisation annuelle

Les employeurs disposent de plusieurs outils afin de réduire le taux de cotisation applicable à leur entreprise :

- Prévention

- Assignation temporaire

- Adhésion à une mutuelle de prévention et

- Saine gestion des dossiers de réclamations

Dans un prochain billet, nous aborderons plus en détail les moyens pour réduire la cotisation à la CNESST et expliquerons la mécanique d’imputation aux dossiers des employeurs du coût des lésions professionnelles.